Allegro Pay to wygodny sposób przesunięcia płatności za zakupy albo rozbicia ich na raty, ale sens tej usługi widać dopiero wtedy, gdy zna się zasady limitu, koszty i warunki aktywacji. W tym artykule pokazuję, jak działa ten mechanizm w codziennym użyciu, kiedy rzeczywiście pomaga w zarządzaniu budżetem, a kiedy lepiej wybrać prostszą formę płatności. Dorzucam też kilka detali, które często umykają przy pierwszym kontakcie: od weryfikacji tożsamości po spłatę i ograniczenia.

Najważniejsze fakty o tej usłudze płatniczej

- To nie jest zwykły przelew, tylko limit zakupowy z opcją odroczenia płatności lub spłaty ratalnej.

- Najtańsze warianty to spłata do 30 dni oraz 2 raty z aktywnym Smart! przy zakupach od 200 zł.

- Decyzja o przyznaniu limitu zwykle zapada bardzo szybko, ale zależy od historii zakupów i danych z wniosku.

- Dłuższe rozłożenie spłaty daje niższą ratę, lecz zwykle podnosi całkowity koszt zakupu.

- Limit można kontrolować budżetem zakupowym, harmonogramem spłat i opcją obniżenia środków.

Jak działa ten model płatności w praktyce

Najprościej myśleć o tym jak o prywatnym limicie zakupowym przypisanym do konta. Najpierw dostajesz pulę środków, potem robisz zakupy, a po opłaceniu kolejnych rat limit znowu się odnawia. Formalnie każda transakcja tworzy osobną umowę kredytu konsumenckiego, więc to nie jest zwykłe „odłóżmy płatność na później”, tylko uporządkowany produkt finansowy z własnymi zasadami.

Ważne jest też to, czego ta usługa nie robi. Nie przelewa pieniędzy na konto bankowe i nie działa jak klasyczna pożyczka gotówkowa, tylko finansuje zakupy w ekosystemie Allegro. Dla mnie to różnica zasadnicza: jeśli potrzebujesz pieniędzy na dowolny wydatek, to nie jest właściwe narzędzie; jeśli chcesz zachować płynność przy konkretnym zakupie, może być bardzo wygodne. To prowadzi prosto do pytania, jak właściwie uruchomić usługę i kto w ogóle ją dostanie.

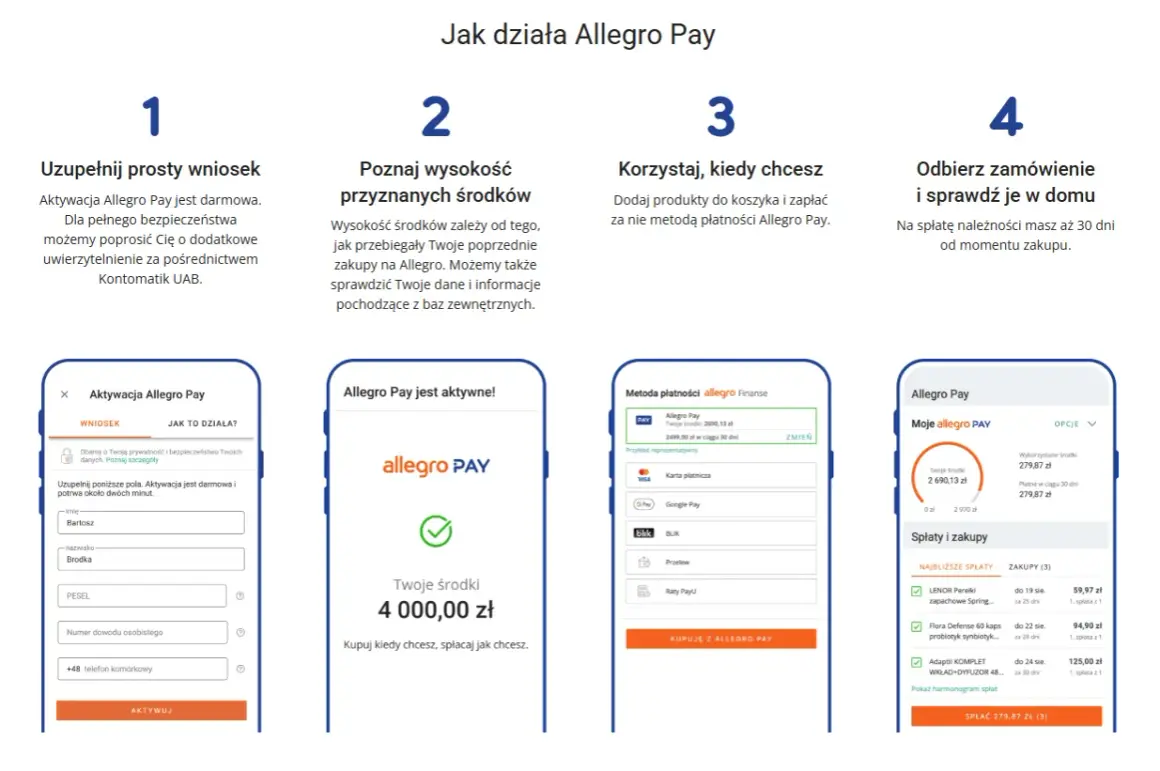

Jak aktywować usługę i kiedy dostaniesz decyzję

Aktywacja odbywa się podczas zakupów, w formularzu Dostawa i płatność. Po wybraniu tej metody wypełniasz krótki wniosek, akceptujesz zgody i potwierdzasz tożsamość kodem SMS. Jeśli system poprosi o dodatkową weryfikację, możesz przejść ją przez aplikację mObywatel albo przez bezpieczne połączenie z bankiem w Kontomatik; w tym drugim wariancie logowanie odbywa się w szyfrowanym połączeniu, a dane do logowania nie są przechowywane.

Decyzja zwykle pojawia się w mniej niż minutę, więc nie jest to proces, który ciągnie się godzinami. Trzeba jednak pamiętać, że wysokość limitu zależy od kilku czynników: historii zakupów, danych z wniosku i informacji zewnętrznych, więc nie każdy dostaje taki sam poziom środków. Jeśli masz kilka kont, usługa działa tylko na tym, na którym ją aktywujesz. Z praktyki wynika, że to właśnie etap aktywacji najlepiej odcina osoby, które spodziewają się prostego przycisku „kup teraz”, a dostają normalną ocenę zdolności kredytowej. Następny krok jest bardziej przyziemny: koszt.

Ile kosztuje i które warianty są bezpłatne

Tu najłatwiej o błędne założenia, dlatego wolę patrzeć na tabelę niż na marketingowe hasła. Koszt zależy od tego, jak szybko chcesz oddać pieniądze i czy korzystasz z dodatkowych warunków, takich jak aktywny Smart!.

| Wariant spłaty | Koszt | Kiedy ma sens | Na co uważać |

|---|---|---|---|

| Do 30 dni | 0 zł | Gdy chcesz przesunąć płatność o miesiąc bez dopłaty | Trzeba mieścić się w limicie i w minimalnej wartości koszyka |

| 2 raty z aktywnym Smart! od 200 zł | 0 zł | Gdy wolisz rozbić wydatek na dwa miesiące bez kosztu | Ta opcja nie jest dostępna dla każdego i wymaga Smart! |

| 3–20 rat | W reprezentatywnym przykładzie 750 zł daje 812,99 zł do spłaty | Gdy ważniejsza jest niższa rata niż cena całkowita | RRSO w przykładzie wynosi 38,51%, więc koszt może być wyraźny |

| 30 rat | W reprezentatywnym przykładzie 2250 zł daje 2865,73 zł do spłaty | Przy większych zakupach, kiedy liczy się bardzo niska rata | Niższa rata oznacza zwykle wyższy koszt całkowity |

Na oficjalnych przykładach widać to bardzo dobrze: 600 zł rozłożone na 3–20 miesięcy daje 27,89 zł kosztu kredytu, a 2050 zł na 30 miesięcy oznacza 548,98 zł kosztu. RRSO pokazuje realny ciężar finansowania, więc przy dłuższych ratach to właśnie ten wskaźnik powinien zwrócić Twoją uwagę, a nie sama wysokość miesięcznej raty.

Jeśli chcesz uniknąć niespodzianek, najważniejsze jest nie to, czy rata wygląda nisko, ale ile płacisz łącznie i jak spłata wpływa na limit. Warto więc od razu przejść do tego, jak wygląda sam harmonogram i co można w nim kontrolować.

Jak wygląda spłata i co zrobić, żeby nie stracić kontroli

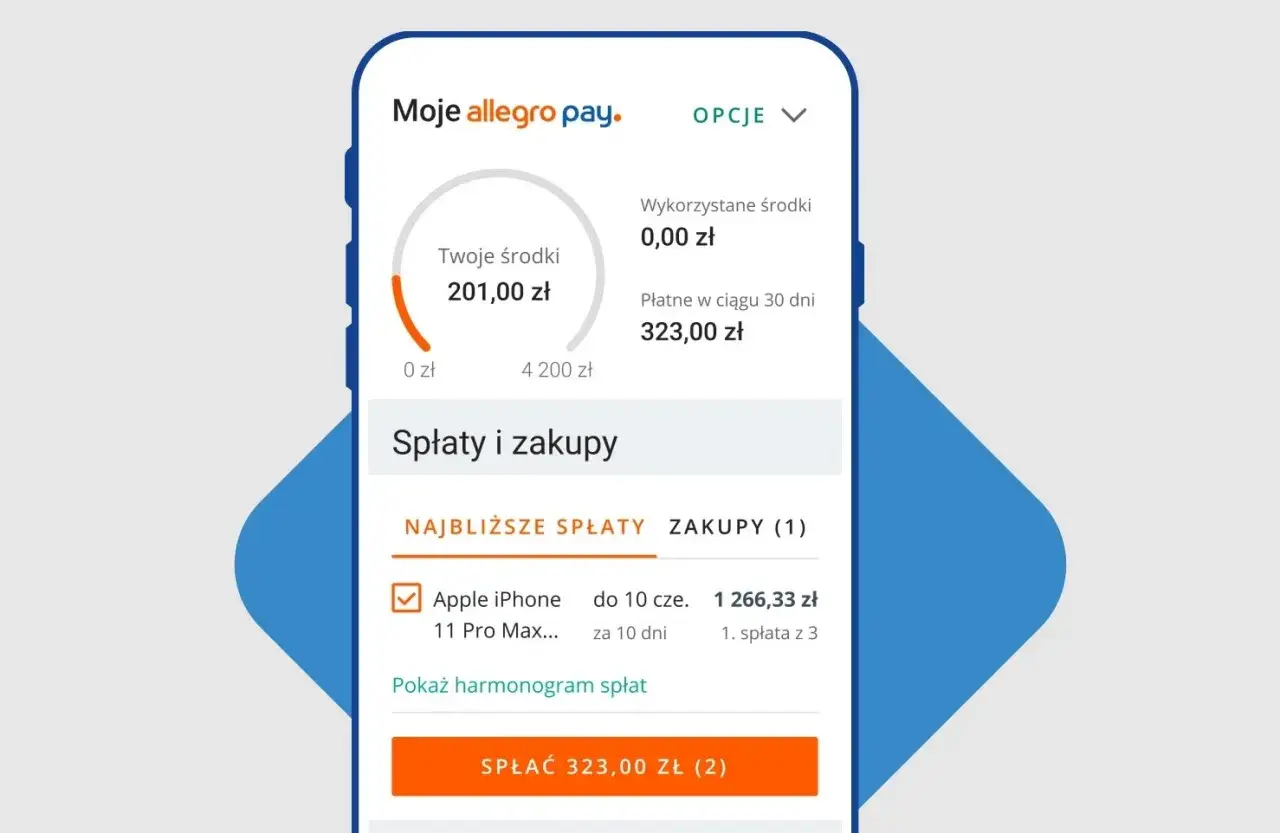

Spłatę obsługujesz w panelu usługi: wybierasz kwotę, klikasz spłatę i wskazujesz ratę albo kilka rat z najbliższych 30 dni. Każda wpłata od razu zwiększa dostępne środki, więc limit nie jest martwy - działa jak odnawialny bufor, a nie jednorazowy kredyt. To praktyczne zwłaszcza wtedy, gdy robisz kilka mniejszych zakupów w krótkim czasie.

W panelu możesz też sprawdzić harmonogram, historię zakupów i numer rachunku do samodzielnej wpłaty. Jeśli wpłacisz więcej niż wymagana rata albo zwrócisz część zamówienia, harmonogram aktualizuje się automatycznie. Jest jeszcze jedna rzecz, którą polecam potraktować serio: budżet zakupowy. To osobny limit dzienny albo miesięczny, który ustawiasz po to, żeby usługa nie rozjechała Ci planu wydatków. Z mojego punktu widzenia to jedno z lepszych zabezpieczeń przed impulsywnym użyciem limitu.

Na starcie system może też czasowo zablokować kolejne zakupy, jeśli zrobisz kilka transakcji bez pierwszej spłaty. To nie jest błąd systemu, tylko mechanizm ochronny. Pierwsza spłata zwykle odblokowuje usługę i przywraca normalny rytm korzystania. Dalej zostaje już pytanie, gdzie poza Allegro można z niej korzystać.

Gdzie można z niej korzystać i czym jest karta płatnicza

Usługa kojarzy się głównie z zakupami na platformie, ale wybrana grupa użytkowników może korzystać także z karty płatniczej Allegro Pay. To ważne rozszerzenie, bo karta działa tam, gdzie akceptowane są płatności Visa w złotówkach, czyli zarówno online, jak i stacjonarnie. W praktyce nie jest to jednak produkt dla każdego i trzeba sprawdzić wyjątki zapisane w umowie oraz regulaminie.

Taki wariant ma sens głównie wtedy, gdy chcesz mieć jeden limit do zakupów na platformie i poza nią. Ja widzę tu raczej wygodę niż rewolucję: to dobre rozwiązanie dla osób, które lubią trzymać część wydatków pod jednym parasolem, ale nadal chcą zachować kontrolę nad tym, gdzie i ile wydają. Zanim jednak potraktujesz to jako darmowe pieniądze, warto spojrzeć na ograniczenia i ryzyka, bo właśnie tam najłatwiej o błędną decyzję.

Na jakie ograniczenia i ryzyka trzeba patrzeć trzeźwo

Największe nieporozumienie jest takie, że limit bywa traktowany jak dodatkowa gotówka. To zły skrót myślowy. Owszem, przyznane środki są bezterminowe i bez miesięcznych opłat, jeśli z nich nie korzystasz, ale po wejściu w transakcję wchodzisz już w kredyt konsumencki, a dłuższe rozłożenie spłaty kosztuje.

Warto też pamiętać o kilku rzeczach, które potrafią zaskoczyć: przyznany limit może zostać podniesiony albo obniżony w zależności od historii i oceny kredytowej; informacja o samym limicie nie trafia do zewnętrznych baz, ale dane o zawartej umowie i ewentualnych opóźnieniach już tak; przy zwrotach i anulowaniach obowiązują minimalne kwoty pozostałe do spłaty, więc nie każdą umowę da się dowolnie „przestawić” w trakcie. Jeśli chcesz później wydłużyć spłatę albo połączyć umowy, musisz mieć co najmniej 100 zł do spłaty, nie możesz mieć opóźnień i nie możesz mieć blokady na limicie; po częściowym zwrocie próg dla pozostałych zakupów rośnie do 200 zł.

Moja praktyczna rada jest prosta: korzystaj z usługi tylko wtedy, gdy zakup i tak był zaplanowany, a raty są sposobem na wygodę, nie na ratowanie napiętego budżetu. To prowadzi do ostatniej, najważniejszej kwestii: jak używać tego rozsądnie w codziennym życiu.

Jak korzystać z niej bez psucia budżetu

Najlepiej traktować tę usługę jak narzędzie do zarządzania płynnością, a nie zachętę do większych zakupów. Jeśli chcesz zachować finansowy spokój, wybieraj przede wszystkim wariant 30-dniowy albo 2 raty z zerowym kosztem, a dłuższe finansowanie zostaw na sytuacje, w których całkowity koszt nadal mieści się w Twoim planie. Dobrą praktyką jest też ustawienie budżetu zakupowego i regularne sprawdzanie harmonogramu spłat, bo to zwykle skuteczniej chroni przed nadmiernym wydatkiem niż jakikolwiek komunikat o „wygodnych ratach”.

Jeśli masz wątpliwości, porównaj całkowitą kwotę do zapłaty z tym, ile kosztowałoby po prostu odczekanie kilku tygodni. W wielu przypadkach to najuczciwszy test, czy usługa naprawdę pomaga, czy tylko przesuwa decyzję na później.